روش ارزشگذاری Berkus

۱۲- Startups Valuation – مثالی برای روش ارزشگذاری First Chicago

آگوست 27, 2018

۱۳ – معرفی بند Pay to Play در ترم شیت

آگوست 29, 2018

مقدمه

این روش در اواسط دهه ۹۰ میلادی توسط آقای Dave Berkus معرفی شد و در سالهای بعد، تغییراتی را شاهد بود. به دلیل همین تغییرات در طول زمان است که احتمالا با جستجوی این روش در اینترنت با ورژنهای مختلفی از این روش ارزشگذاری برخورد کنید.

آقای Dave Berkus، یک سرمایهگذار فرشته و سرمایهگذار خطرپذیر آمریکایی است که در بیش از ۱۸۰ کسبوکار نوپا سرمایهگذاری کردهاست. وی که معمولا با عنوان رئیس هیئت مدیره در این کسبوکارها مشغول به فعالیت است، تاکنون بیش از ۱۴ کتاب در خصوص ساخت کسبوکارهای نوپا تألیف کردهاست. ایشان در وب سایت berkonomics.com، به صورت هفتگی مطالب مفیدی در خصوص راهاندازی و مدیریت کسبوکارهای نوپا ارائه میکند. وی در مدیریت ۶ صندوق سرمایهگذاری نیز مشارکت فعال دارد: Kodiak Ventures، Wayfare Ventures، ACE Funds (1,2,3) و Berkus Tech Ventures. با این اوصاف، ایشان را میتوان یکی از صاحبنظران این حوزه دانست.

ایده روش ارزشگذاری Berkus

یکی از رایجترین روشهای ارزشگذاری کسبوکارها، روش تنزیل جریان وجوه نقد است. به طور خلاصه، در این روش، منافع آتی یک کسبوکار (مثلا سودهایی که در آینده قرار است بین سهامداران توزیع شود) پیشبینی شده و به قیمت امروز محاسبه میشود. این روش علیرغم اینکه مبانی تئوری بسیار غنیای دارد ولی هنگام ارزشگذاری استارتاپها، به یک مشکل اساسی برمیخورد:

کمتر از یک هزارم استارتاپها، میتوانند پیشبینیهای خود را محقق نموده و یا از آنها پیشی بگیرند!

این مسأله عملا کاربرد روش تنزیل جریان وجوه نقد برای کسبوکارهای نوپا در مراحل ابتدایی کسبوکار را زیر سوال میبرد. حال که روشهای ارزشگذاری مبتنی بر پیشبینی آینده، کاربردی برای این استارتاپها ندارد چگونه میتوان مساله ارزشگذاری را حل کرد؟

ایده آقای Berkus این بود که به جای اتکا بر پیشبینی آینده، ارزشگذاری کسبوکارهای نوپا را بر اساس میزان پیشرفت در مواردی مشخص کند که ریسک عدم موفقیت استارتاپ را کاهش میدهند. به عنوان مثال، بازاریابی مناسب یا توسعه محصولِ مناسب از عوامل کاهنده ریسک برای استارتاپها هستند؛ بنابراین اگر استارتاپی در این موارد پیشرفت خوبی داشت، شانس موفقیت بالاتری داشته و به همین دلیل ارزشگذاری بالاتری نیز باید به آن اختصاص داده شود. بنابراین در این روش، ارزشگذاری وابسته به پیشبینی موفقیت مالی نبوده و به وابسته به عواملی است که احتمال موفقیت مالی را افزایش میدهند.

مفروضات روش ارزشگذاری Berkus

برای فیلتر فرصتهای سرمایهگذاری کوچک و غیرجذاب، در این روش یک فرض مالی در نظر گرفته شده است:

فقط استارتاپهایی ارزش سرمایهگذاری دارند که تا پایان سال پنجم، میتوانند درآمدی حداقل ۲۰ میلیون دلاری داشته باشند.

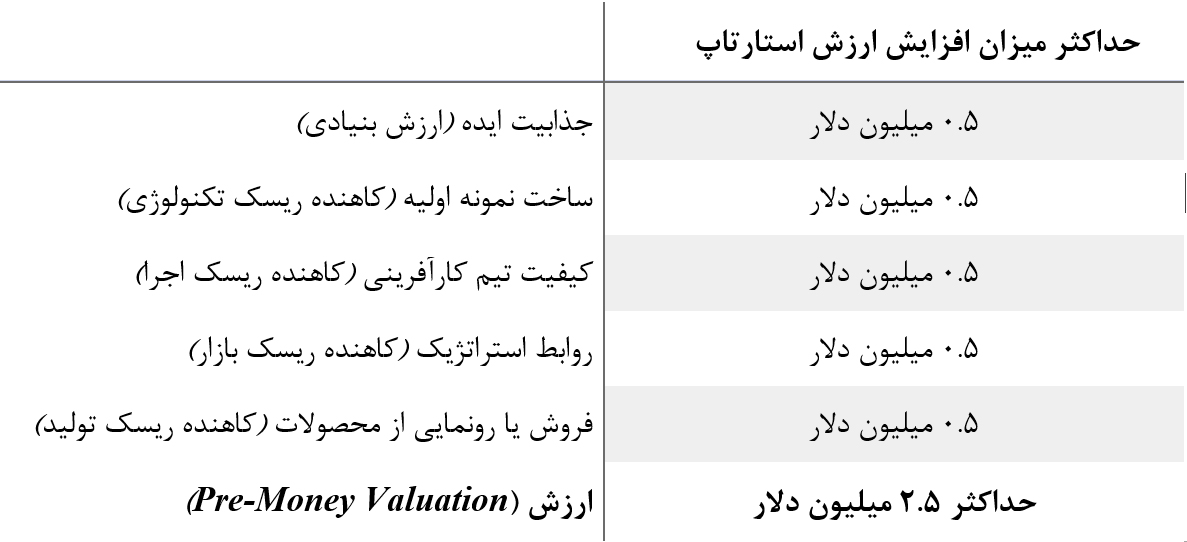

روش ارزشگذاری Berkus

در این روش، ابتدا یک سقف برای ارزش استارتاپ در نظر گرفته میشود، سپس بسته به اینکه در هر یک از پارامترهای پنجگانه، استارتاپ چه میزانی از پیشرفت را محقق کرده باشد، ارزشی متناسب با آن برای استارتاپ در نظر گرفته میشود.

دقت نمایید که ارزش در نظر گرفته شده برای هر پارامتر، ۵۰۰ هزار دلار است که با فرض دریافت نمره کامل در تمامی موارد، سقف در نظر گرفته شده برای استارتاپ، ۲.۵ میلیون دلار (Pre-Money Value = $2.5 M) است.

به بیان تفصیلیتر، مراحل ارزشگذاری استارتاپ در روش Berkus به شرح زیر هستند:

- ابتدا ارزش استارتاپ برابر صفر فرض میشود.

- بسته به میزان جذابیت ایده کسبوکار، بین صفر تا پانصد هزار دلار به ارزش استارتاپ افزوده میشود.

- بسته به میزان پیشرفت استارتاپ در پوشش ریسکهای تکنولوژی، بین صفر تا پانصد هزار دلار به ارزش استارتاپ افزوده میشود.

- بسته به کیفیت تیم کارآفرینی (به عنوان عاملی که ریسکهای اجرایی را کاهش میدهد)، بین صفر تا پانصد هزار دلار به ارزش استارتاپ افزوده میشود.

- میزان پیشرفت در فعالیتهای بازاریابی عامل بعدی است که میتواند بین صفر تا پانصد هزار دلار دیگر به ارزش استارتاپ اضافه کند.

- در نهایت، عرضه و یا فروش محصول به مشتریان نیز میتواند بین صفر تا پانصد هزار دلار دیگر به ارزش استارتاپ اضافه کند.

جدول زیر، صحبتهای قبلی را به صورت خلاصه ارائه میدهد:

با توجه به اینکه سرمایهگذاران، استارتاپهای زیادی را مشاهده و بررسی مینمایند، از این امکان برخوردار هستد که نوعی قیاس بین استارتاپها از نظر جذابیت ایده و یا سایر پارامترها انجام دهند. به عنوان مثال ممکن است یک سرمایهگذار از قیاس استارتاپ مورد نظر با سایر استارتاپها، ارزش آن را به صورت زیر محاسبه نماید:

.

|

افزایش ارزش استارتاپ |

توضیحات |

|

|

۵۰۰ هزار دلار |

ایده کسبوکار فوقالعاده بوده و نمونه خارجی موفق توانسته است با ارزشگذاری بالا، جذب سرمایههای زیادی را انجام دهد. |

جذابیت ایده |

|

۰ |

فعالیت خاصی در این زمینه انجام نشده است. |

کاهش ریسک تکنولوژی |

|

۴۰۰ هزار دلار |

تیم اجرایی از ترکیب مناسبی برخوردار است، اعضاء تیم علاوه بر توان فنی، توان بازاریابی و درک کسبوکار نیز دارند. افراد تیم دو تجربه دیگر در راهاندازی کسبوکار داشته و موفقیتهای نسبی نیز به دست آوردهاند. تجربه کاری مشترک نیز از نقاط قوت تیم اجرایی محسوب میشود. |

کاهش ریسک اجرا |

|

۵۰۰ هزار دلار |

استارتاپ مورد نظر، کانالهای بازاریابی مختلف را بررسی و هزینه جذب مشتریان از طریق هر کانال را محاسبه نمودهاست. پایگاه داده ۲۰ هزار کاربری این استارتاپ نیز امکان شناخت بهتر مشتریان و انجام P/M Fit را فراهم نمودهاست. علاوه بر این، استارتاپ مورد نظر، با چند تأمینکننده و مشتری بزرگ (خردهفروش) نیز توانسته است تفاهمنامه همکاری امضاء نماید. |

کاهش ریسک بازار |

|

۰ |

فعالیت خاصی در این زمینه انجام نشده است. |

کاهش ریسک تولید |

|

۱.۴ میلیون دلار |

ارزش (Pre-Money Valuation) |

.

در سال ۲۰۰۵، Alan McCann، مدل گرافیکی از روش ارزشگذاری Berkus (البته با اندکی تغییرات) ارائه داد. وی به جای ریسکهای تکنولوژی، اجراء، بازار و تولید، عناوین سرمایهگذاری، بازاریابی، اجراء و توسعه را استفاده کرد. علاوه بر این، وظیفه پوشش هر یک از این ریسکها را نیز به تیمهای مختلف محول نمود؛ در این مدل، برای پوشش هر یک از ریسکهای مورد اشاره، حداکثر ۵۰۰ هزار دلار ارزش برای استارتاپ در نظر گرفته میشود:

مزایا و معایب روش ارزشگذاری Berkus از دید سرمایهگذار:

این روش، برای ارزش هر استارتاپ سقف مشخصی در نظر میگیرد؛ این مسأله میتواند منجر به از دست رفتن فرصتها برای سرمایهگذار شود، چرا که رقبا ممکن است قیمتهای بالاتری به استارتاپها پیشنهاد دهند. به عنوان مثال میانگین ارزشگذاری استارتاپهای Pre-revenue در سیلیکونولی برابر با ۵.۱ (پنج و یک دهم) میلیون دلار و در اکوسیستم نیویورک برابر ۴.۶ (چهار و شش دهم) میلیون دلار است. فرصتهای از دست رفته به خاطر عدم انعطاف در قیمتگذاری (سقف قیمتگذاری مشخص) را میتوان از مهمترین معایب این روش ارزشگذاری دانست.

از سوی دیگر، این محدودیت مزیتی نیز به همراه دارد. ارزشگذاری استارتاپها، همچون ارزشگذاری هر کسبوکار دیگری، ممکن است تحت تأثیر جو کلی بازار قرار گیرد. در دوران رونق اقتصادی که خوشبینی به آینده در اقتصاد موج میزند، ممکن است استارتاپهای ضعیف با ارزشگذاریهای بسیار بالا و غیرمنطقی جذب سرمایه کنند. در عوض در دوران رکود ممکن است حتی استارتاپهای خوب نیز نتوانند به ارزشگذاریهای منصفانه و معقول دست پیدا کنند. روشهایی همچون روش ارزشگذاری Berkus، در مقابل چنین حبابهایی مصون هستند.

منطق روش ارزشگذاری Berkus

روش ارزشگذاری Berkus به طرز اغواکنندهای ساده است و ممکن است توسط تحلیلگران مالی که به روشهای پیچیدهتر ارزشگذاری آشنا هستند چندان جدی گرفته نشود. اما با نگاهی عمیقتر به این مدل، میتوان منطق قوی و هوشمندانه این روش را مشاهده نمود. یک مثال ساده، این مساله را روشن میسازد:

- فرض کنید استارتاپ مورد نظر، حداکثر ارزشگذاری در این روش را کسب میکند، یعنی ۲.۵میلیون دلار.

- استارتاپ موفق میشود به درآمد ۲۰ میلیون دلار در سال پنجم دست پیدا کند (یکی از مفروضات این مدل)

- فرض کنید استارتاپ در آن زمان با P/S معادل ۵ ارزشگذاری شده و به ارزش ۱۰۰ میلیون دلار در سال پنجم دست پیدا میکند.

- فرض میکنیم که سهام سرمایهگذار در این ۵ سال، به خاطر افزایش سرمایههای بعدی، رقیق شده و به نصف کاهش پیدا کرده است.

- طبق آمار میدانیم که احتمال خروج از یک استارتاپ با ارزشگذاری بالای ۱۰۰ میلیون دلار برابر یک سوم (۳۳.۳%) است.

با این مفروضات میتوانیم بازده سرمایهگذار را محاسبه نماییم:

پول سرمایهگذار پس از ۵ سال، ۶.۶۷ برابر شدهاست، به بیان دیگر بازده سالانه وی برابر با حدود ۴۶٪ بوده است.

این مثال نشان میدهد که اگر سرمایهگذاری بتواند سبدی از استارتاپهای خوب را با این روش انتخاب نموده و در آنها سرمایهگذاری کند، میتواند انتظار داشته باشد که پس از پنج سال به بازده منطقی و معقولی دست یابد. در واقع در این روش، بیشتر از اینکه به ارزشگذاری تکتک استارتاپها دقت کنیم، سقف ارزشگذاری را به صورتی در نظر میگیریم که از کسب بازده معقول در آینده، اطمینان نسبی حاصل کنیم.

جمع بندی

در این مقاله، روش ارزشگذاری Berkus معرفی و بررسی شد. تلاش گردید به کمک توضیحات مختلف و حل یک مثال، درک این روش ارزشگذاری تسهیل شود. سؤالی که ممکن است برای بسیاری از افراد پیش بیاید، نحوه استفاده از این روش در ایران است. به طور مشخصتر، برای ارزشگذاری یک استارتاپ در ایران، آیا کافی است در انجام محاسبات، از نرخ برابری دلار و ریال استفاده کرده و اعداد را با ریال جایگزین کنیم یا مسیر دیگری باید طی شود؟ پیشنهاد نگارنده این مقاله این است که منطق این روش ارزشگذاری (که در همین مقاله مورد بحث و بررسی قرار گرفته است) مبنای محاسبات قرار گیرد و بر اساس شرایط سرمایهگذار ایرانی تعدیل شود. به عنوان مثال احتمال خروج موفق از استارتاپها در اکوسیستم ایران کمتر از اکوسیستم آمریکا است، پس عدد ۳۳.۳% باید تعدیل شود. علاوه بر آن نرخ بازده مورد نظر سرمایهگذار ایرانی نیز بالاتر از نرخ بازده سرمایهگذار آمریکایی است و به همین دلیل عدد ۴۶% نیز باید تعدیل شود. این تعدیلات باعث میشود که سرمایهگذار ایرانی بتواند روش ارزشگذاری Berkus را برای شرایط کشور تعدیل نماید.

مدیر عامل اسمارتآپ ونچرز

برای مشاهده ویدئوی آموزشی روش ارزشگذاری Berkus اینجا کلیک کنید

{kind=link}

1 دیدگاه

احسنت عالی بود

ممنونم از مطالب خوبتون

خسته نباشید